Con il varo delle nuove normative in materia di bonus edilizi e delle relative detrazioni fiscali, pubblichiamo questo articolo per agevolare la rapida e semplice comprensione di quanto previsto per il 2025 e i prossimi anni con particolare attenzione al “BONUS CASA” e all’ “Ecobonus”.

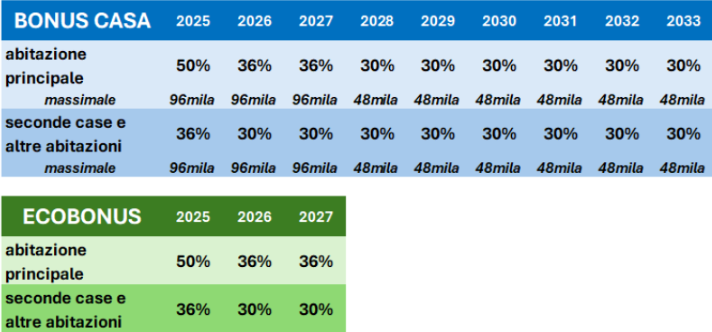

Ecobonus 2025: Aliquote e Detrazioni per l’Efficienza Energetica

L’Ecobonus rimane confermato al 50% ma solo per le prime case e solo per il 2025. A partire dal 2026, scenderà al 36%. Ecco le aliquote previste:

Aliquote per le abitazioni principali:

- 2025: 50% di detrazione;

- 2026 e 2027: 36% di detrazione.

Aliquote per le altre abitazioni:

- 2025: 36% di detrazione, incluse spese per pergole, tende oscuranti e impianti di domotica;

- 2026 e 2027: 30% di detrazione.

Bonus Casa 2025: Nuove Aliquote e Tetti di Spesa

Per gli interventi di recupero del patrimonio edilizio, sono previste detrazioni con tetto massimo di spesa di 96.000 euro. Ecco i dettagli:

Per l’abitazione principale:

- 2025: 50% di detrazione;

- 2026 e 2027: 36% di detrazione.

Per le altre abitazioni:

- 2025: 36% di detrazione;

- 2026 e 2027: 30% di detrazione.

Dal 2028 il Bonus Ristrutturazione consisterà in una detrazione stabile del 30% con un tetto massimo di 48.000 euro.

Stop alle Caldaie a Gas: Solo Impianti Ibridi Incentivati dal 2025

Dal 1° gennaio 2025, non sarà più possibile detrarre le spese per interventi di sostituzione di impianti di climatizzazione invernale alimentati a combustibili fossili. Restano incentivati gli impianti ibridi e altre soluzioni sostenibili.

Memo: definizione abitazione principale

Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

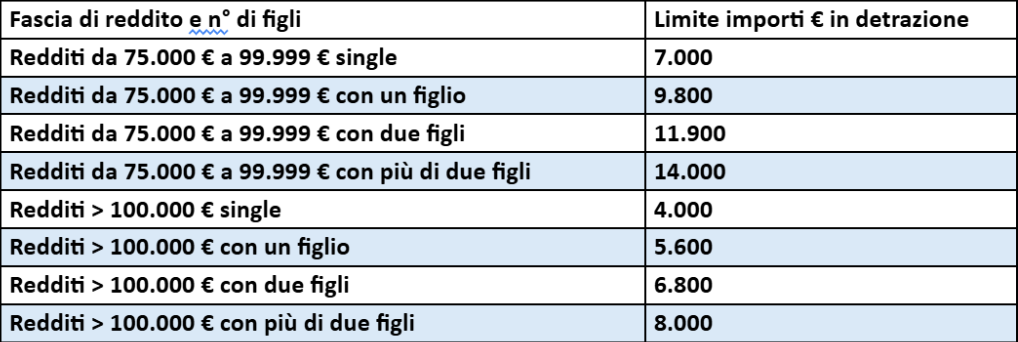

Detrazioni Fiscali 2025: Limiti di Reddito e Numero di Figli

Viene inoltre introdotto un limite all’importo detraibile a seconda della fascia di reddito e del numero dei figli:

- all’aumentare del reddito scende il massimo detraibile;

- all’aumentare del numero dei figli aumenta il massimo detraibile.

Più nello specifico si prevede che, fermi restando gli specifici limiti previsti da ciascuna norma agevolativa, per i soggetti con reddito complessivo superiore a 75.000 euro gli oneri e le spese per i quali prevedono una detrazione dall’imposta lorda, considerati complessivamente (*), sono ammessi in detrazione come da tabella sottostante:

IN SINTESI – Tabella delle aliquote anno per anno di Bonus casa ed Ecobonus

(*) Sono esclusi dal computo dell’ammontare complessivo degli oneri e delle spese, effettuato ai fini dell’applicazione del limite di cui al comma 1, i seguenti oneri e le seguenti spese:

a) le spese sanitarie detraibili;

b) le somme investite nelle start-up innovative, detraibili;

c) le somme investite nelle piccole e medie imprese innovative, detraibili.

Fonte: newsletter UNICMI del 7 gennaio 2025